1-9月份,全市房地产开发市场延续了回落态势,各项主要指标同比均明显下降,开发投资探底回升、接近转正,施工面积、销售面积相对平稳。中小户型住宅去库存效果显著,阶段性供不应求,房价有上涨压力;商业营业用房和车库库存消化压力较大,积压明显。

一、房地产开发市场运行情况

(一)开发投资接近转正

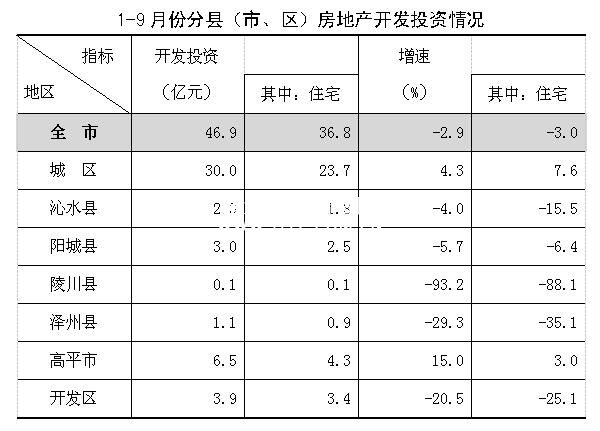

1-9月份,全市房地产开发投资46.9亿元,同比下降2.9%,增速较去年同期提高9.8个百分点,较全省平均水平低17.8个百分点。开发投资增速自4月份探底之后逐月回升,到9月份接近转正。

分用途看,住宅开发投资36.8亿元,同比下降3.0%,占全部投资的比重为78.5%;商业营业用房投资4.2亿元,同比下降28.5%,占开发投资的比重为9.0%。

分县域看,高平市开发投资6.5亿元,同比增长15.0%;城区开发投资30.0亿元,同比增长4.3%。其他县(市、区)房地产开发投资均同比下降,降幅最大的陵川县同比下降93.2%。

(二)房屋施工面积持续回落

1-9月份,全市房屋施工面积786.5万平方米,同比下降11.5%;全市房屋新开工面积93.4万平方米,同比下降3.3%。

分户型看,住宅施工面积565.3万平方米,同比下降10.3%,占全部房屋的71.9%;住宅新开工面积70.5万平方米,同比下降7.9%,占全部房屋的75.4%。其中,90平方米以下住宅施工面积、新开工面积分别同比下降15.2%、62.2%;90-144平方米住宅住宅施工面积、新开工面积分别同比下降11.6%、8.0%;144平方米以上住宅施工面积、新开工面积分别同比增长1.9%、230.5%。

(三)房屋竣工面积略有下降

1-9月份,全市房屋竣工面积33.6万平方米,同比下降2.3%,其中,住宅竣工面积24.9万平方米,同比下降14.8%,占比全部房屋的74.2%。

(四)商品房销售面积持续回落

1-9月份,全市商品房销售面积64.8万平方米,同比下降24.2%;全市商品房销售额33.3亿元,同比下降11.8%。

分户型看,住宅销售面积60.3万平方米,同比下降26.1%,占全部商品房的93.1%。其中,90平方米以下住宅销售面积4.4万平方米,同比下降47.4%;90-144平方米住宅销售面积48.1万平方米,同比下降25.0%;144平方米以上住宅销售面积7.9万平方米,同比下降14.6%。

(五)商品房库存持续化解

9月末,全市商品房待售面积40.6万平方米,同比下降2.5%,其中住宅待售面积27.9万平方米,同比下降15.6%,占全部商品房的68.6%。分户型看,90平方米以下住宅待售面积1.9万平方米,同比下降26.5%;90-144平方米住宅待售面积15.1万平方米,同比下降36.7%;144平方米以上住宅待售面积10.9万平方米,同比增长64.6%。

(六)到位资金小幅回落

1-9月份,全市房地产开发企业到位资金44.1亿元,同比下降1.2%。其中,国内贷款2.0亿元,同比下降0.6%;自筹资金13.2亿元,同比下降24.1%;定金及预售款15.5亿元,同比下降4.6%;个人按揭贷款10.6亿元,同比增长34.0%。

(七)土地购置大幅减少

1-9月份,全市房地产开发企业土地购置面积7.2万平方米,同比下降53.6%;土地成交价款3.1亿元,同比增长18.3%。

二、房地产开发市场运行趋势

(一)开发市场整体回落

受土地供应减少和到位资金不足的影响,新开工房地产开发项目近年持续减少,房地产开发各项指标整体回落。

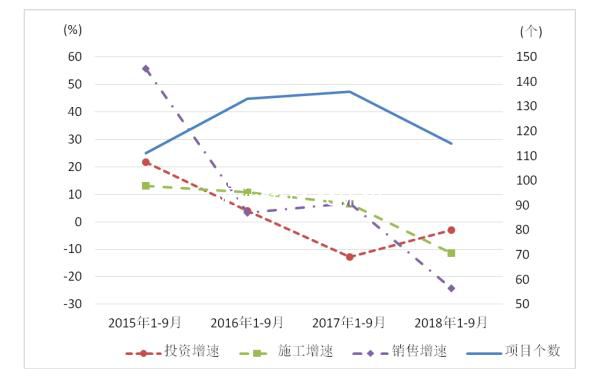

1-9月份,全市新入库房地产项目13个,较2017年、2016年、2015年同期分别减少2个、6个、16个。全市共有115个房地产开发项目,同比减少21个,其中有24个项目已竣工,处于存货待售阶段;在建的91个项目投资进度超八成的项目有39个,这些项目到年底预计也会基本竣工。由于缺乏新项目支撑,房地产开发项目将明显减少。

随着房地产开发项目和新开工项目个数回落,投资增速、施工增速、销售增速等指标同步呈现回落态势。今年以来投资、施工、销售等指标基本处于负增长区间,开发投资更是自2017年6月之后便基本处于负增长,增速从2015年1-9月的21.6%回落到-2.9%,施工面积增速从2015年1-9月的13.1%回落到-11.5%,销售面积增速从2015年1-9月的55.8%回落到-24.2%。

(二)中小户型住宅供应不足,商业营业用房和车库积压明显

今年以来,中小户型住宅去库存效果显著,90平方米以下住宅、90-144平方米住宅待售面积分别同比下降26.5%、36.7%,待售面积消化周期分别为4.0个月、2.8个月,结合90平方米以下住宅、90-144平方米住宅新开工面积分别同比下降62.2%、8.0%的情况,中小户型住宅未来预计会延续供应不足的状况。144平方米以上住宅待售面积同比增长64.6%,待售面积消化周期为12.5个月,库存消化周期略有延长。

商业营业用房、其他房屋(主要为车库)库存消化压力较大,待售面积分别同比增长34.5%、64.9%,待售面积消化周期分别为19.4个月、39.4个月,商业营业用房和车库积压较多,考虑到商业营业用房、其他房屋新开工面积分别同比增长67.9%、7.2%的情况,未来库存积压将进一步加大。

三、促进房地产开发市场健康发展的建议

(一)不断营造宜居环境

加快推进老城更新保护、金村新区建设、城中村改造,坚持高起点规划、高标准建设、高水平推进,拓展城市发展空间,提升城市发展质量。解决城市交通拥堵、河道阻塞、设施老化等突出问题,让居民生活得更加方便、舒心。加快建设智慧城市,实现城市管理的信息化和智能化。持续改善生态环境,进一步净化、绿化、美化市区环境。加大人才安居保障力度,多种形式解决人才住房问题,确保各类人才引进来居住舒心、生活顺心。

(二)建立健全长效制度

加大房地产用地供应管控,建立健全房地产市场平稳健康发展的长效机制。坚持保障基本、兼顾差异、满足多层次个性化需求,建立多元化住房供应体系。推进住房制度改革,建立多主体供给、多渠道保障、租购并举的住房制度。扩大住房公积金制度覆盖面,更好满足群众购房需求。抓好房地产市场监测,大力整顿规范房地产市场秩序,完善多层次住房供给政策和市场调控体制,建立严禁投机的长效机制。

二中交通双学区

二中交通双学区

老城区33.8万元

商铺出售 1室1厅1卫 665㎡

商铺出售 1室1厅1卫 665㎡

老城区待定

新房子刚装修过

老城区470000万元

七中五中学区天赐良园 2室1厅1卫 75㎡

老城区49.5万元

明珠小区自有住房出售--2室1厅1卫 73.35㎡带仓房

明珠小区自有住房出售--2室1厅1卫 73.35㎡带仓房

老城区49.5万元

个人学区楼房急售

个人学区楼房急售

老城区32万元

万城·蓝山郡

万城·蓝山郡 京汉君庭

京汉君庭 新天地住宅小区

新天地住宅小区 华申•时代广场

华申•时代广场 阿利坦•银河湾二期

阿利坦•银河湾二期 龙兴世纪城

龙兴世纪城