2018年房地产形势分析与2019年展望(上)

三、分区域与重点城市形势分析

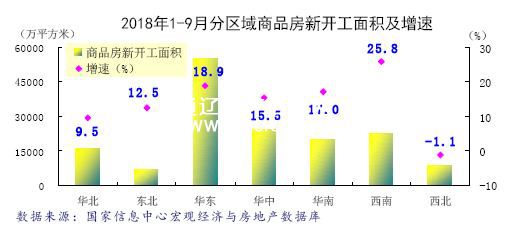

1.东北、华东、华南地区投资和新开工均保持较快增长,华北地区投资出现下降,西北地区新开工面积出现下降

分区域看,东北、华南、华东等3个地区房地产开发投资增长较快,分别增长16.5%、14.7%和14.6%,完成投资3725、13496和34579亿元,占全国投资额的58.4%。华北地区受京津冀投资负增长的影响,整体出现下降趋势,完成投资3725亿元,下跌2.4%。

西北地区商品房新开工面积出现小幅下跌,其余地区均保持增长,其中西南地区增幅最高,增长25.8%。所有区域商品房竣工面积均出现负增长,其中东北和西南跌幅最大,超过20%。

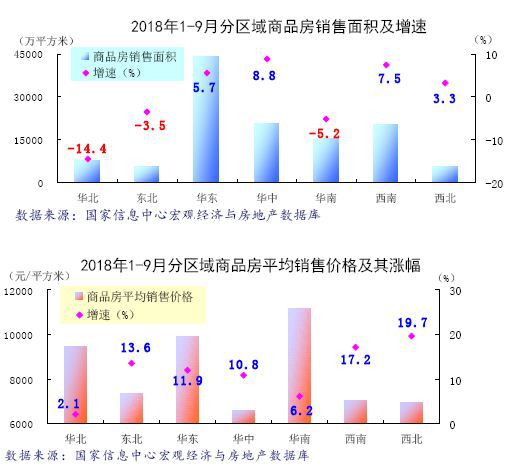

2.华东、华中、西南商品房销售面积增长相对较快,华北、东北、华南地区出现负增长

商品房销售涨跌分化,华北、华南、东北地区销售面积出现下跌,其余区域保持增长,增幅均在10%以内,华中地区增幅最大。具体来看,华东、华中、华南、西南分别实现销售面积44047、20744、15331和20091万平方米,占全国销售面积的84%。

从商品房平均销售价格来看,各区域均保持上涨,特别是西北和西南地区,均价涨幅分别高达19.7%和17.2%,华北和华南均价涨幅相对较低,分别上涨2.1%和6.2%。

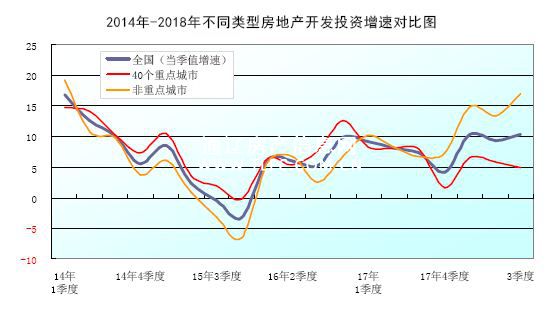

3.重点城市投资和销售增速慢于非重点城市,投资增速的差距在继续加大

对比40个重点城市和其他非重点城市,重点城市投资和销售均保持低幅增长,非重点城市增长较快。2018年1-9月,40个重点城市完成房地产开发投资46862亿元,实现商品房销售面积42430万平方米,分别增长5.7%和0.1%。非重点城市完成投资41803亿元,实现销售面积76883万平方米,分别增长15.1%和4.4%。非重点城市增速比重点城市分别快9.4和4.3个百分点。

在重点城市中,北京、天津、石家庄、福州、长沙、成都等10个城市房地产开发投资出现负增长,其中呼和浩特、银川、三亚等城市跌幅较大,分别下降34.2%、26.5%和25.4%;上海、广州、深圳、南京、杭州等30个城市投资保持增长态势,其中乌鲁木齐、长春、兰州、哈尔滨、沈阳等城市增速较快,超过20%。

从商品房销售面积看,北京、天津、广州、杭州、南京、成都、合肥、青岛等14个城市商品房销售面积出现负增长,特别是北京、天津、广州、石家庄4个城市,销售面积降幅超过20%。太原、长沙、无锡、西安、深圳、温州、郑州等26个城市保持增长态势,除太原增速较高外,其余城市增速均在20%以内。

4.城市间分化显著,三成监测城市商品房销售面积出现负增长

从各城市数据来看,城市间分化趋势较为显著。根据国家信息中心“宏观经济与房地产数据库”对地级以上城市房地产数据的监测,两成半监测城市房地产开发投资出现负增长,三成监测城市销售面积出现负增长,接近五成监测城市销售面积增速超过10%。

分城市级别看,三线城市是拉动投资增长的主力,四线城市是带动销售增长的主力。一线城市房地产投资稳中有升,销售面积降幅逐渐收窄;二线城市投资稳中有落,销售面积先升后降;三线城市投资增长较快,对全国投资增长的贡献率为43.8%,销售面积保持低速增长;四线城市投资销售均保持较快增长,特别是销售面积对全国销售增长的贡献率达63.3%。

四、2019年房地产发展趋势展望

当前我国经济运行稳中有变,外部环境发生深刻变化,经济下行压力有所加大,部分企业经营困难较多,长期积累的风险隐患有所暴露。从国际环境看,世界经济政治形势更加错综复杂,地缘政治风险依然较大,主要发达经济体经济走势存在不确定性,贸易摩擦给未来出口形势带来较大不确定性,可能造成外需对经济的边际拉动作用减弱,还可能冲击投资者情绪,加剧金融市场波动。从国内看,基建投资增速下行,金融机构风险偏好下降,信用增长延续放缓态势,小微企业、民营企业融资难问题较为突出,民间投资活力尚显不足,内生增长动力有待进一步增强,把握好稳增长、调结构和防风险之间的平衡仍面临较多挑战。三季度以来,个税改革、支持民营经济等改革利好政策释放,一些政策效应有待进一步释放。

展望未来,预计2019年我国仍将坚持稳中求进的工作总基调,实施积极的财政政策和稳健的货币政策,坚持新发展理念,推动高质量发展,以供给侧结构性改革为主线,加大改革开放力度,做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作,确保经济平稳运行。对于房地产市场,在调控效果差异明显、楼市走势出现分化的情况下,既要坚持楼市调控的大方向不动摇,保持政策的连续性和稳定性,又要根据宏观经济和房地产市场主要矛盾的新变化、新特点,适时适机对部分政策措施进行微调。政策微调的目的是为了保持房地产市场的相对平稳发展,避免市场波动过大,“房住不炒”和“租购并举”的基本基调不会改变,抑制投机、稳定房价的政策初心也不会动摇。例如,在上一轮房地产调控中,为了抑制房价过快上涨,限购、限贷政策不断升级,不可避免对部分改善型购房群体造成影响,后期对此可能会有所调整,保障居民的合理住房消费。

通过对2000年以来房地产历史统计数据的分析,考虑到国内外宏观经济环境的变化以影响,同时结合未来房地产调控政策的可能走向,利用有关经济预测模型,我们对未来全国房地产市场的主要指标预测如下:

第一,投资增速平稳回落。我们保留此前对2018年房地产投资走势保持“高开平走”的基本判断,预计2018年房地产开发投资将增长9.1%,2019年投资增速进一步回落至6.5%左右。

第二,房屋销售继续回落,后期出现负增长概率较大。随着宏观经济和居民收入增速有所放缓,同时叠加上“去库存”和棚改货币化相关政策的调整,预计未来房屋销售形势会偏紧,销售面积出现负增长概率加大。预计2018年全国商品房销售面积实现16.9亿平方米,下降0.1%,2019年实现16.3亿平方米,下降3.8%。

第三,土地购置和新开工面积在经历2-3年的高增长后将步入调整,重回负增长区间。预计2018年土地购置面积和新开工面积仍保持两位数增长,但2019年会出现小幅下跌。

第四,商品房平均价格涨幅回落。从房价走势来看,预计随着房屋销售面积增速的放缓,房价上涨的动力减弱,市场供求矛盾有所缓解,未来房价涨幅会出现回落。

第五,区域分化特征仍将延续。三四线城市高增长的局面在2019年可能会出现转换,一二线城市市场表现取决于此类城市的限购限贷政策能否适度放松。但在三四线城市投资销售放缓的同时,考虑到对冲效应,一二线城市有关政策微调的可能性增大,其投资和销售形势会好于2018年。

二中交通双学区

二中交通双学区

老城区33.8万元

商铺出售 1室1厅1卫 665㎡

商铺出售 1室1厅1卫 665㎡

老城区待定

新房子刚装修过

老城区470000万元

七中五中学区天赐良园 2室1厅1卫 75㎡

老城区49.5万元

明珠小区自有住房出售--2室1厅1卫 73.35㎡带仓房

明珠小区自有住房出售--2室1厅1卫 73.35㎡带仓房

老城区49.5万元

个人学区楼房急售

个人学区楼房急售

老城区32万元

万城·蓝山郡

万城·蓝山郡 京汉君庭

京汉君庭 新天地住宅小区

新天地住宅小区 华申•时代广场

华申•时代广场 阿利坦•银河湾二期

阿利坦•银河湾二期 龙兴世纪城

龙兴世纪城